承*****背书的5大特点,承*****是指以设定质权、供给债款担保为意图而进行的背书。它是有背书人通过背书的方法,将收据转移给质权人,以收据金额的给付作为对背书人债款清偿确保的一种方法。

背书人在设定**背书时,必须在背书中载明“**”字样,并签名盖章。若是出质人只记载了“**”字样而未在收据上签章,或许出质人未在汇票或粘单上记载“**”字样而是另行签订**合同、**条款的,不构成收据**。

承*****背书的5大特点

**背书是一种特殊的质权设定方法,与普通质权比较,效能不同。

1、**人歹意或许有重大过失从事收据**的,**行动无效。

2、背书人在收据上记载“不得转让”字样,这以后手对此收据进行**的,原背书人对后手的被背书人不承当收据责任。

3、出票人在收据上记载“不得转让”字样,这以后手以此收据进行**的,通过**获得收据的持票人不享有收据权利。

4、根据最高人民法院关于审理收据案件胶葛若干问题的规则,**背书的被背书人依**收据再行背书或许背书转让收据的,背书行动无效。

5、**背书的被背书人在完成债务时,不限定在设置的债务范围内,而是能够依收据恳求系数收据金额的完全给付。当然,这时可能发生背书人向被背书人恳求返还超过金额的问题。

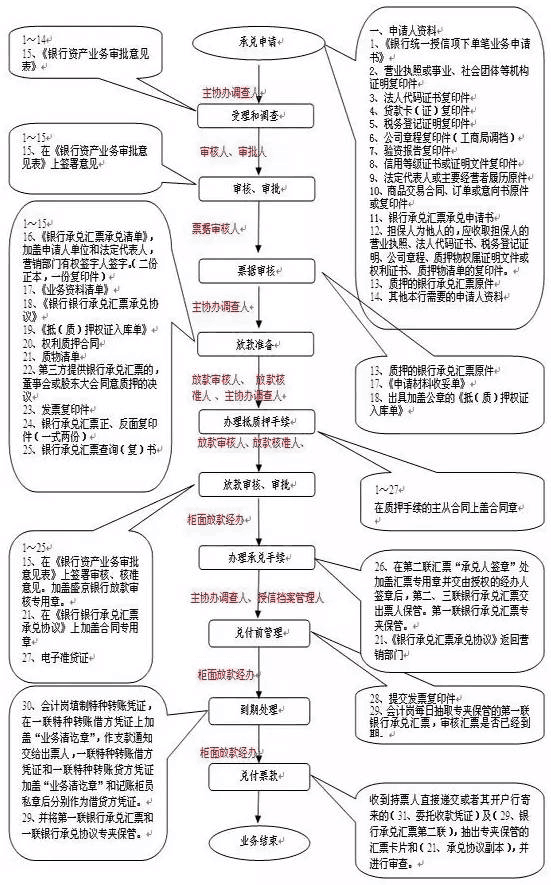

银行承*****业务流程图

承*****背书的5大特点

一般来说,当条件成熟时,除承***转让外,承***实现质权的方式主要有这几种:

一、向付款人请求付款,以所得款项优先满足自己债权。

当主债务到期未还而承***又已到期时,承*****人作为主债权人,即可以依背书的连续性证明自己权利的存在,持承***提示付款人付款。如果该承***已经被付款人、第三人承兑或保付,承兑人、保付人则成为承***主债务人,负有***的保证承***兑付的义务,其余债务人则退居其次,而成为第二债务人。

若承***主债务人拒绝付款,承*****权人可以直接向法院起诉以要求其履行义务,不必马上行使追索权。如果付款人、承兑人或保付人将票款支付给承*****人,在承***法上,承*****关系应当已经完成,但是根据**合同的规定,**人只能收取与债权相等的部分数额,其余则须退还给出质人。

根据我国《担保法》第七十七条的规定,当承***已经到期而其所担保的主债务尚未到期时,质权人也应有权兑付票款,并将票款提存,或与出质人商定提前偿还债务。

承*****背书的5大特点

二、行使承***追索权,并用所得款项优先满足自己的债权。

当承***到期未获付款,或在到期前不获承兑,或有其他法定原因时,承*****权人在进行了行使或保全承***权利的行为后,可以向其前手追索,请求偿还承***金额及其他法定款项。

由于承***关系人发行、转让、**承***所承担的连带担保责任,是对内的一种连带关系,相对于付款人、承兑人来说,则只是一种补充担保,所以只有当承***请求权不能实现或无法得到满足时,持票人才能行使追索权,使其前手承担连带担保责任。

因此可以认为,票据的追索权是付款请求权的一种补充或保障性的权利,为第二次请求权起到了保障债权流通、规范制度运行的作用。如果承***质权人能够通过行使追索权而获得票款,则可优先满足自己的债权,即使对出质人行使追索权时,也是一样。

承*****背书的5大特点,追索的标的是承***所载的全部票款,而不是主债权的数额,因此承***债务人不能以主债权数额小于票面金额予以抗辩。不过在所有的被追索对象中,只有出质人可以依据承***瑕疵原因关系,而抗辩质权人的追索权。

(文章来源:天下通商贸 网址:http://www.txthp.com/)